|

����֪ʶ�㣺�ڲ���ƵĶ���

�����ڲ���ƶ�������ڲ���ƵĻ�����ּ�����ʺ�����Χ��

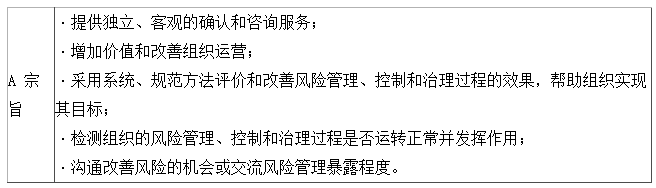

�������ݹ����ڲ����Э������¶��壬�ڲ������һ�ֶ������۵�ȷ�Ϻ���ѯ���ּ�����Ӽ�ֵ������֯����Ӫ��

������ͨ��Ӧ��ϵͳ�ġ��淶�ķ��������۲����Ʒ��չ��������Ƽ��������̵�Ч����������֯ʵ����Ŀ�ꡣ

����֪ʶ�㣺�ִ��ڲ�����ṩ�ķ���

��������������֯�Ŀ��ơ����ա��������м������ۡ�

�����Բ���״���ļ��ֻ���ڲ���Ƶ�һ���֡�

����֪ʶ�㣺�ִ��ڲ���Ƶ�ҵ������

��������ҵ�Լ�����������ɹ����м�����ۡ������ڻ����������ԡ��������̯��Ȩ��������������¶����

�����ڲ����ƣ��ڿأ�ҵ�Թؼ����ƻ����ƺ�����������м�����ۣ��������ڱ�ʹ�á��ǿɿ��Ļ��ʵ���ѭ��

������Ϣ������IT��ҵ��������Ϣ������IT��һ����Ƶ���ƺ�������������ʵʩ�������ԣ�

�����Ϲ���ҵ�Թؼ����ƻ�ͳ���ʵʩ������ۻ��ʹ֮���Ϸ��ɡ����桢���ߺͺ�ͬ��Ҫ��

������Ӫҵ����֯��Ӫ��Ч�ʺ�Ч���������ۣ�����ִ�������ҵ��Ŀ��ͷ�ֹ�������εı��ϴ�ʩ��

�����ۺ�ҵ�����ҵ���漰�����ڲ����ơ�IT���Ϲ��ԡ���Ӫ�ȸ�����Χ�㷺�����ݽ��档

����֪ʶ�㣺ȷ�Ϸ��������

����ȷ�Ϸ�����ָ�ڲ����ʦ�Ի�����ҵ�����̡�ϵͳ������������п����ۣ����ṩ�����������ۡ��ṩȷ�Ϸ�������ʺͷ�Χ���ڲ����ʦȷ����һ����ԣ�ȷ�Ϸ����漰������

������1�������ȷ�Ϸ���Ļ�����ҵ���š����̻������������ֱ�ӹ�ϵ�ĸ��˻������������Ƶ�λ����ˣ�

������2����չȷ�Ϸ���ĸ��˻���������ڲ����ʦ��

������3��Ӧ��ȷ�Ϸ���ĸ��˻���������û���

��������֯�ṩ��ȷ�Ϸ�������ʱ������ڲ�����³�����ȷ�涨������ڲ���Ʋ�������֯�ⲿ���йط����ṩȷ�Ϸ��������ȷ�Ϸ��������Ҳ�������ڲ�����³���ȷ����

����֪ʶ�㣺��չ��ѯ�����ָ��ԭ����12�

����A��ֵ��

����B��ѭ�ڲ���ƶ���

����C��ƻ��ֻ����ȷ�Ϻ���ѯ����

����Dȷ������ѯ����֮������ϵ

����E�ڲ�����³���Ȩʵʩ��ѯ����

����F����

����G�ṩ��ѯ����Ļ���

����H������Ϣ�Ĺ�ͨ

����I��֯���˽����ѯ����ԭ��

����J��ʽ��ѯ����

����K��ϯ���ִ�й٣�CAE����ְ��

����L�����ͻ��������ı�

����֪ʶ�㣺��ѭ�ڲ���ƶ���

������ÿһ���ڲ���ƻ�ж�����ϵͳ�ġ��淶�������������������͵�ȷ�Ϸ������ѯ������ͨ�������з����嵥����������Щ�����л�����������ڲ���ƶ�����һ�¡��ݱ������������ֵ�������͡�

����֪ʶ�㣺ȷ������ѯ����֮������ϵ

�����ڲ������ѯ����ḻ����ֵ�͵��ڲ�������ݡ�

������Ȼ��ѯ����ͨ�������ṩȷ�Ϸ���ֱ�Ӳ����ģ���ҲҪ��ʶ��ȷ�Ϸ���Ҳ���ܲ�����ѯ����

����֪ʶ�㣺��չ��ѯ����Ŀ���

������ѯ���������ǿ����ȷ�Ϸ�����صľ�Ӫ���̻�������˽⣬���Ҳ�һ�������ڲ����ʦ���ڲ���ƻ�Ŀ��ԡ�

�����ڲ���Ʋ����й������ߵ�ְ�ܣ��Ƿ���ɻ�ʵʩ��Ϊ�ڲ������ѯ�������Ľ���ȡ���ڹ����㣬��ˣ��������ƶ����߲������ڲ���ƵĿ��ԡ�

����֪ʶ�㣺������Ϣ�Ĺ�ͨ

�����������������ίԱ���ṩ��֤���ڲ���Ƶ���Ҫ���ڼ�ֵ�����������ϯ���ִ�йٵ��ж�Ӧ���{�������㼰���»��Ա�������Ϣ�ܵ�������������չ��ѯ����������ѯ����Ӧ�������ֱ����µõ����⡣

����֪ʶ�㣺��ʽ��ѯ����

����������ͨ��Ƹ���ⲿ��ѯ����ʵʩ��ʽ��ѯ��������Ҫ�����ܳ�ʱ�䡣��������֯�ᷢ���ڲ���Ʋ�����Ψһ���ʸ�ʵʩһЩ��ʽ��ѯ����IJ��š����ڲ���ƻ����ȥִ��һ����ʽ��ѯ����ʱ���ڲ����С��Ӧ�ò���ϵͳ�����淶���ķ�����ʵʩ����ҵ��

����֪ʶ�㣺�����ͻ��������ı�

�����ڲ����ʦ��Ҫ�Ļ���һ���ڲ������ʦ����ˣ��ڿ�չҵ���У�ҲӦ��ѭIIA�ġ�ְҵ���¹淶�����������е����Ա��빤���������в���Ԥ���ij�ͻ����Ӧ���ա�ְҵ���¹淶�����������Ĺ涨�����

����֪ʶ�㣺�����ͻ��������ı�

�����ڲ����ʦ��Ҫ�Ļ���һ���ڲ������ʦ����ˣ��ڿ�չҵ���У�ҲӦ��ѭIIA�ġ�ְҵ���¹淶�����������е����Ա��빤���������в���Ԥ���ij�ͻ����Ӧ���ա�ְҵ���¹淶�����������Ĺ涨�����

����֪ʶ�㣺�����������չ����Ϳ��ƵĹ�ϵ

����IIA�ڡ������ʻ������ڲ���Ʋ���/��������¶��壺ָΪ������֯��ֵ���Ľ���֯��Ӫ���ṩ�������۵�ȷ�Ϻ���ѯ����IJ��š����ҡ���ѯ��ר���Ŷӻ�����רҵ��Ա��

�����ڲ���ƻ����ϵͳ���淶�ķ��������۲�������֯�����������չ����Ϳ��ƹ��̵���Ч�ԣ��Ӷ�������֯ʵ��Ŀ�ꡣ�ڲ���ƻͨ������дΪGRC�����������չ����Ϳ��Ƶ�����ĸ��д����

����������ڲ�����ڹ���������Ͷ��»����Ȩ�½�����ע���ƣ��ִ��ڲ�����ܹ���Ӧ���ܹ�����֯�ķ��չ��������������ṩ���ӹ㷺��������ۡ��ڲ����ͨ������֯���չ������̵����һ�����ߣ�����֯�ķ��ա����ƺ���������ܴ�̶��Ͼ�����һ����֯���г��еľ�����������������Ļ���������á�ʵʩ��Ч��Ҳ��Ϊ��֯�ĸ�������ط������û����ṩ֧�֡�

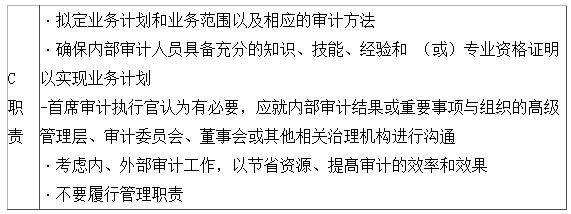

�����ڲ����Ӧ�ó�Ϊ���ա����ƺ����������ר�ҡ�����ִ��ڲ���ƵĹ������ʣ��ڲ����ʦ���������Э���������������չ����Ϳ��ƹ��̼�Ҫ�������£�

�����ڲ���ƵĹ�������

����A����

����ͨ������;��Э����֯�������գ�

����·ʶ��������ش���ձ�¶��

����·Э�����Ʒ��չ������ڲ�������ϵ��

����·��غ����۷��չ������̡�

����B����

����ͨ������;��������֯ά����Ч�Ŀ��ƣ�

����·�������Ƶ�Ч�ʺ�Ч����

����·�ٽ����ƻ����ij����Ľ���

����C����

�������۲�����ʵ��ĸĽ����飬�Ը�����֯Ϊʵ������Ŀ����������̣�

����·����֯�ڲ��ƹ��ʵ��ĵ��¹ۺͼ�ֵ�ۣ�

����·ȷ��������֯��չ��Ч��ҵ��������������Ч��������ƣ�

����·����֯�ڲ��йط���ͨ�����պͿ�����Ϣ��

����·Э�����»ᡢ�ⲿ���ʦ���ڲ����ʦ������֮�����Ϣ��ͨ��

�����ڲ���ƻ����Ӧ��ϵͳ���淶�ķ�����������Э���������������չ����Ϳ��ƹ��̡�

����������2100����ȷ�ӳ�˴�ͳ�����е��ڲ�����ȷ�Ϻ���ѭ�Ե��ڲ���ƻ���ʻ�Χ��Ҳ��ӳ���Է��չ���������ΪĿ�ĵ��ִ��ڲ���ƻ���ʻ�Χ��

�����ڲ���ƵĹؼ����þ���Ҫ����֯�����������ȡ�����Ľ������Ч�ķ��չ��������ƺ������ȷ��棬�ڴ��ڲ���ƻ�У��Կ����������ƻ�������ġ��������˷�չ���������ƹ�Ĺ��̡��ڲ���ƻ�����˺ܳ���һ���Կ���Ϊ��������ʷ��

�������չ�����һ�����ڷ�չ������“����”���������ֵý��磬ȴ�����������з�չ�����ģ����ںܶ��ڲ���ƻ���ԣ�������������ս�Ե�һ������

���������Ƴ�Ĺ������ƿ�ܣ���COSO��Cadbury��COCO�ȣ��ں������ϸ��������������;���������һ����ջ����п��ǿ��ƻ�п��ǿ��ƻ��û���õģ�Ϊʹ���Ʒ������ЧӦ���ڲ�����Ӧ������֯����ҪĿ�꣬�������谭ʵ��Ŀ��ķ��ա��ڲ����ƺ��ڲ���ƻ��������Ϊ�˰�����֯�ٽ���Ч�������������ַ��գ�Ϊ�������������������Ƽ��µĿ�ѡ����-����С���ڹ�˾�����ڲ�����ָ�ϡ���2006�����·�����2013���ڲ��������Ͽ�ܡ���

����֪ʶ�㣺�ڲ���ƻ����ּ

����֪ʶ�㣺�ڲ���ƻ��ְ��

�����������������ίԱ���ṩ��֤���ڲ���Ƶ���Ҫ���ڼ�ֵ�����������ϯ���ִ�йٵ��ж�Ӧ���{�������㼰���»��Ա�������Ϣ�ܵ�������������չ��ѯ����������ѯ����Ӧ�������ֱ����µõ����⡣

������Դ���ۺ��Ի����������й�CIA��������www.cia.cn������������ԭ�����£�δ����Ȩ����ת��,�������û�ת�أ���ע����Դ��

����������

|