|

2017年CIA《内审实务》知识点:人员评价

有些项目根本体现不出审计人员的能力;

有些可能超出其个人经验或者潜能;

以前曾审计过的项目,当时平淡无奇,缺乏想象力,但某审计人员采用了新颖的方法或革新的做法,就会上升到意想不到的高度。

在构建评估系统时,所有的这些因素都应得到考虑,以便对雇员公平,对这项评估活动也有好处。

每一评估系统都应该分成两部分:

完成后评估

首先,每一项目完成后进行的评估;

年度检查

其次,由CAE进行的年度检查,以平衡不同审计主管的不同个人标准;

面谈一次,每位审计师有权每年一次与执行官或审计经理面对面交谈,以讨论其进步和未来。

考虑的业绩因素

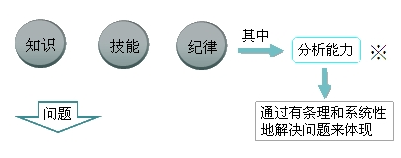

工作量、计算机运用水平、工作质量、审计知识、审计才能、书面和口头表达能力、对企业程序了解、与客户关系、计划能力以及遵循公司指引情况。

考虑的其他因素

自上一次评估以来是否有进步,多大程度上实现了个人目标,该审计师的经验和教育、参加继续教育情况,以及所完成审计工作的复杂程度等。

完成工作情况和个人特性需要区别对待

个人特性难以进行评估评估者评估时使用个人主观标准,所有人都带有其与生俱来的偏见。

评估考虑因素:态度、人格、领导品格、判断力、主动性、自信心,以及审计团队其他成员相处的能力。

考虑的好处→会影响审计工作的安排:

(1)需与高层接触,不应安排技术专家但缺乏风度和口才的审计师。

(2)需大量的助理人员,不应安排没有领导品质的审计师。

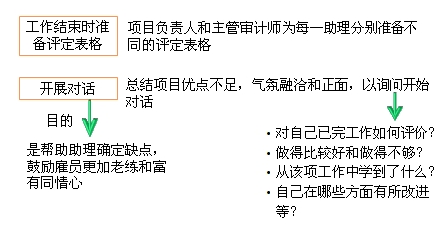

一项已经运转得相当好的项目展现出如下场景:

在6个月或者12个月的结尾

CAE将对每一审计人员的不同业绩评定结果进行汇总,并与他们讨论这些结果。

定期的讨论在薪酬调整的时候进行,也可能分别进行。

评定和谈话对个人极为重要

可能是审计人员每年唯一与执行官或者经理进行面谈的机会。

悠闲气氛下进行,对审计人员的问题、目标、主张表现出强烈和真诚的关注,并希望能以他自己的方式解决问题。

向作者提问

|